あいグローバル・アセット・マネジメント㈱に対する行政処分について

令和3年12月24日

引用 金融庁

1.あいグローバル・アセット・マネジメント株式会社(東京都港区、法人番号9010001065933。以下「当社」という。)に対しては、令和3年2月以降、金融商品取引法(昭和23年法律第25号。以下「法」という。)第51条の規定に基づく業務改善命令の発出を2回(同2月3日及び同4月2日)、法第52条第1項の規定に基づく業務停止命令(3ヶ月)の発出(同4月2日)を行うなど、当社が設定し、運用した公募投資信託「あい・パワーファンド」及び私募投資信託「あい・パワーファンド(適格機関投資家向け)」(以下「本件投資信託」という。)の運用・管理の実態の早急な把握、本件投資信託の速やかな償還、運用財産の運用方法や管理方法についての調査・検討の態勢整備や経営体制の抜本的な見直し等を促してきた。

当社は、上記の4月2日付の業務改善命令(別紙参照)を受け、同命令について記載した業務改善報告書(以下「報告書」という。)を令和3年12月10日までの間、8度にわたって提出してきたが、以下のとおり、現在においても業務改善命令に違反した状況が続いている。

〇業務停止の期間において、投資対象先における運用財産の運用方法や管理方法等について、十分な調査・検討を実施・継続していく態勢を整備したと認められない状況

当社は、令和3年4月2日付業務改善命令後の調査において、本件投資信託が投資している外国投資法人(以下「本件外国投資法人」という。)の運用者であるSTI JP Limitedから受けた説明や資料が、運用・管理の実態を把握するためには不十分であるなか、客観的に裏付ける資料の確認ができず、同年12月10日付報告書において、下記(1)及び(2)の基本的な内容すら実態解明に至っていない。

(1)本件投資信託の運用の実態に関して、当社は、本件外国投資法人の行う取引がスポット裁定取引戦略による外国為替証拠金取引であることを目論見書等で説明しているが、実際の取引内容を確認できる約定記録等の客観的に裏付ける資料を確認できていない

(2)本件投資信託の管理の実態に関して、当社は、海外に所在する複数の金融事業会社(以下「プライム・ブローカー」という。)を通じて外国為替証拠金取引が行われると説明しているが、プライム・ブローカーの預り資産の管理状況や出金先について、銀行が発行する残高証明書等の客観的に裏付ける資料を確認できていない

上記のとおり、当社における、自ら設定した本件投資信託の実態を解明できずにいる状況に鑑みると、当社による運用財産の運用・管理の調査等を行うための態勢整備は実効性に欠けるものであり、業務改善命令事項が履行されたとは認められない。

当社の上記の状況は、法第52条第1項第7号に規定する「金融商品取引業又はこれに付随する業務に関し法令又は法令に基づいてする行政官庁の処分に違反したとき」に該当するものと認められる。

2.このため、本日、当社に対し、下記(1)については法第52条第1項の規定に基づき、下記(2)については法第51条の規定に基づき、以下の行政処分を行った。

(1)登録取消し

関東財務局長(金商)第414号の登録を取り消す。

(2)業務改善命令

1)全受益者及び顧客に対して、登録取消し、本命令の内容及び処分の理由について、速やかに、かつ、適切に説明するとともに、当該事項をホームページに掲示すること。

2)投資信託の償還等、金融商品取引業に係る全ての業務を速やかに結了させること。また、そのための人的構成を維持すること。

3)運用財産について、受益者間における公平に配慮しつつ、受益者の保護に万全の措置を講じること。

4)会社財産を不当に費消しないこと。

5)その他、運用財産及び顧客保護のために必要な対応を行うこと。

6)上記1)~5)の対応状況を令和4年1月14日(金)までに書面で報告するとともに、結了までの間、当局の求めに応じ随時報告すること。

(別紙)

令和3年4月2日公表「あいグローバル・アセット・マネジメント株式会社に対する行政処分について」(抜粋)

(1)業務停止命令

1)投資運用業の新たな契約の締結禁止(令和3年4月2日から同年7月1日までの間)

2)本件投資信託に係る運用の停止(令和3年4月2日から同年7月1日までの間)

(2)業務改善命令

1)本件投資信託の受益者に対し、今回の行政処分の内容を十分に説明すること。

2)本件投資信託の運用・管理の実態が把握できていない状況が継続しているため、受益者保護の観点から、受益者間の公平に配慮の上、運用を停止する期間において速やかな償還その他顧客資産の保全のために必要な手続をとること。

3)上記業務停止の期間において、投資対象先における運用財産の運用方法や管理方法等について、十分な調査・検討を実施・継続していく態勢を整備すること。

4)今般の行政処分を踏まえ、健全かつ適切な業務運営を確保するために経営体制の抜本的な見直しを図ること。

5)上記1)、2)については、令和3年4月2日から同月16日までの間は翌営業日まで、以降は、当面の間、毎週末までの状況を翌週の最初の営業日までに報告すること。

6)上記3)、4)については、業務改善計画の実施完了までの間、1か月ごとの進捗・実施状況を翌月10日までに報告すること。

あいグローバル・アセット・マネジメント株式会社に対する行政処分について

令和3年4月2日

引用 金融庁

1.あいグローバル・アセット・マネジメント株式会社(東京都港区、法人番号 9010001065933。以下「当社」という。)に対し、令和3年2月3日、金融商品取引法第51条の規定に基づく行政処分(業務改善命令)を行った(別紙参照)。

当社は、業務改善命令を受け、令和3年2月17日及び同年3月5日に、同命令1)~5)について記載した報告書を提出したが、以下のとおり、同命令に違反しており、受益者保護の観点から重大な問題がある。

※ 以下、「本件投資信託」とは、公募投資信託「あい・パワーファンド」及び私募投資信託「あい・パワーファンド(適格機関投資家向け)」を指す。

(1)本件投資信託の運用・管理の実態が把握できていない状況

当社は、業務改善命令後の調査において、本件投資信託が投資している外国投資法人(以下「本件外国投資法人」という。)の運用者であるSTI JP Limited(以下「STIJP社」という。)から受けた説明や資料が、運用・管理の実態を把握するためには不十分であるにもかかわらず、必要な追加的調査を行っていない。このため、令和3年2月17日付報告書では、運用・管理の実態について多くの点で調査未了または検証不十分であり、その後に再提出された同年3月5日付報告書においても、その状況は同様である。

具体的には、例えば、

1)運用の実態に関して、当社は、

・ 本件外国投資法人の行う外国為替証拠金取引(以下「FX取引」という。)の相手方や内容、本件外国投資法人がFX取引に関して負担する費用等について具体的に把握できていない

・ STIJP社の業務に関する説明と、STIJP社から提出されたFX取引の約定に関する記録との齟齬について合理的な説明を行うことができていない

2) 管理の実態に関して、当社は、海外に所在する複数の金融事業会社(以下「プライム・ブローカー」という。)を通じてFX取引が行われると説明しているが、プライム・ブローカーの預り資産の管理状況について客観的に裏付ける資料を確認できていない

このように、当社は、本件投資信託の運用・管理の実態を把握できていない。

2)具体的な再発防止策を策定していない状況

当社の経営管理態勢については、代表取締役以下の経営陣が本件投資信託の設定時等に十分な調査等が実施されていないことについて認識を欠いているなど問題があり、抜本的な見直しが必要である。しかし、当社の策定する再発防止策においては、経営・業務運営態勢の見直しに不可欠な人員の整備等について具体策が提示されていない。

また、当社は、本件外国投資法人が行うFX取引の実在性や、プライム・ブローカーの収受するスプレッドの実態把握に努めることを再発防止策としている。しかし、本件外国投資法人が行うFX取引に関してこのような情報提供を受けるためには、本件外国投資法人との契約等の見直しが必要であるにもかかわらず、そのための交渉は行われていない。

このように、当社は、受益者に対する善管注意義務違反の再発防止策に係る必要な検討・策定を行っていない。

当社の上記の状況は、金融商品取引法第52条第1項第7号に規定する「金融商品取引業又はこれに付随する業務に関し法令又は法令に基づいてする行政官庁の処分に違反したとき」に該当するものと認められる。

2.このため、本日、当社に対し、下記(1)については金融商品取引法第52条第1項の規定に基づき、下記(2)については同法第51条の規定に基づき、以下の行政処分を行った。

(1)業務停止命令

1)投資運用業の新たな契約の締結禁止(令和3年4月2日から同年7月1日までの間)

2)本件投資信託に係る運用の停止(令和3年4月2日から同年7月1日までの間)

(2)業務改善命令

1)本件投資信託の受益者に対し、今回の行政処分の内容を十分に説明すること。

2)本件投資信託の運用・管理の実態が把握できていない状況が継続しているため、受益者保護の観点から、受益者間の公平に配慮の上、運用を停止する期間において速やかな償還その他顧客資産の保全のために必要な手続をとること。

3)上記業務停止の期間において、投資対象先における運用財産の運用方法や管理方法等について、十分な調査・検討を実施・継続していく態勢を整備すること。

4)今般の行政処分を踏まえ、健全かつ適切な業務運営を確保するために経営体制の抜本的な見直しを図ること。

5)上記1)、2)については、令和3年4月2日から同月16日までの間は翌営業日まで、以降は、当面の間、毎週末までの状況を翌週の最初の営業日までに報告すること。

6)上記3)、4)については、業務改善計画の実施完了までの間、1か月ごとの進捗・実施状況を翌月10日までに報告すること。

(別紙)

令和3年2月3日公表「あいグローバル・アセット・マネジメント株式会社に対する行政処分について」(抜粋)

2.行政処分の内容

○ 業務改善命令

1)本件公募投信及び本件私募投信の運用・管理の実態を早急に把握すること。

2)本件公募投信及び本件私募投信の受益者に対し、受益者間の公平に配慮しつつ、今回の行政処分の内容を十分に説明し、運用財産についての正確な状況を確認できるまでの間は解約請求に基づく払戻しを停止するなど適切な対応を行うこと。

3)投資運用業者として、公正かつ適切な業務運営を実現するため、法令等遵守に係る経営姿勢の明確化、経営陣による責任ある法令等遵守体制及び内部管理体制の構築、並びに、これらを着実に実現するための業務運営方法の見直しを図ること。

4) 特に、過去に二度の行政処分を受け、法令等遵守に係る経営姿勢の明確化、経営陣による責任ある法令等遵守体制及び内部管理体制の構築、並びに、これらを着実に実現するための業務運営方法の見直しを行ったにもかかわらず、投資運用業者として、善良な管理者の注意をもって、適切な投資判断や運用財産の管理を行うための十分な調査等を実施していないことなどについて、その発生原因を究明した上で、具体的な再発防止策を策定すること。

5)今般の検査結果を踏まえ、経営陣を含めた責任の所在の明確化を図ること。

6)上記1)、2)について、令和3年2月17日までに書面で報告すること。

7)上記3)~5)について、令和3年3月5日までに書面で報告すること。

あいグローバル・アセット・マネジメント株式会社に対する行政処分について

令和3年2月3日

引用 金融庁

あいグローバル・アセット・マネジメント株式会社(東京都港区、法人番号 9010001065933)(以下「当社」という。)に対する検査の結果、法令違反が認められたことから、証券取引等監視委員会より行政処分を求める勧告が行われた。(令和3年1月29日付)

当該勧告を受けたことから、本日、当社に対し、金融商品取引法第51条の規定に基づき、行政処分を行った。

1.勧告の事実関係

○投資信託の受益者のために善良な管理者の注意をもって投資運用業を行っていない状況

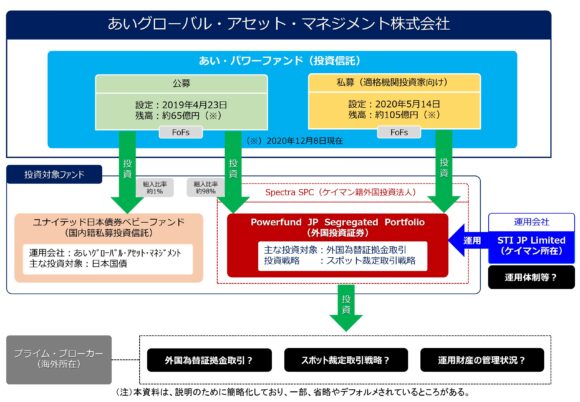

当社は、平成31年4月23日、公募投資信託「あい・パワーファンド」(以下「本件公募投信」という。)を設定し、検査基準日(令和2年8月24日)現在、これを運用している。

また、本件公募投信は、主として外国投資法人Spectra SPC(ケイマン籍、以下「本件外国投資法人」という。)が発行する外国投資証券Spectra SPC – Powerfund JP Segregated Portfolio(以下「本件外国投資証券」という。)への投資を通じたファンド・オブ・ファンズ形式により、スポット裁定取引(システムが常時市場を観測し、安定的な収益機会(為替取引業者間における提示価格差(裁定の機会))を捉えて瞬時に取引(同一通貨ペアの売買を同時・同単位で行う)を執行する取引をいい、以下これを「本件裁定取引」という。)と称する戦略に基づく外国為替証拠金取引を実質的な投資対象とするとしている。

さらに、本件裁定取引は、海外に所在する複数の金融事業会社(以下「プライム・ブローカー」という。)を通じて行われるとしているほか、外国為替証拠金取引については、少額の投資資金(証拠金)を差し入れることにより、その何倍もの金額の取引(レバレッジ)を行うことが可能であるとしている。

このようなファンド・オブ・ファンズ形式の投資信託を運用するに際して、投資運用業者は、投資者に対する受託者責任を果たす観点から、善良な管理者の注意をもって、投資対象先における運用財産の運用方法や管理方法等について、十分な調査・検討を実施・継続していく必要があり、金融商品取引業者等向けの総合的な監督指針においても、例えば、運用委託先の業務遂行能力について継続的に確認できる体制を整備すること等により、運用財産の運用及びその管理を適切に行うことや、投資者に対し、商品特性に応じた正確な情報提供を行うことなどが求められている。

今回検査において、当社における投資運用業務の運営状況等について検証したところ、以下の問題が認められた。

(1)本件公募投信設定前における調査等の状況

当社は、本件公募投信の設定に際して、投資対象先の運用財産に係る運用者の運用体制、運用方法の実在性、管理方法などの実態について何ら把握していないなど、投資運用業者として、善良な管理者の注意をもって、適切な投資判断や運用財産の管理を行うための十分な調査等を実施していない。

具体的には、当社は、本件外国投資証券に係る本件外国投資法人資産の運用者であるSTI JP Limited(ケイマン籍、以下「STIJP社」という。)の運用体制等について調査しておらず、STIJP社の実態を把握していない。

また、当社は、実際に本件裁定取引が行われているかどうかについても調査しておらず、本件裁定取引の実在性について把握していない。

さらに、本件公募投信については、その投資信託財産の大宗をプライム・ブローカーに預ける仕組みとなっているところ、当社は、プライム・ブローカーにおける実際の分別管理の状況についても調査しておらず、運用財産の管理状況の実態について把握していない。

(2)本件公募投信設定後における調査等の状況

当社は、本件公募投信の運用に当たって、投資対象先の運用財産に係る運用者の運用体制、運用方法の実在性、管理方法などについて、表層的な確認をするに留まり、これらの実態について依然として何ら把握していないなど、投資運用業者として、善良な管理者の注意をもって、適切な投資判断や運用財産の管理を行うための十分な調査等を実施していない。

具体的には、当社は、STIJP社の運用体制等やプライム・ブローカーにおける実際の分別管理の状況について、依然として調査しないまま放置している。

また、当社は、令和元年7月以降、STIJP社から、プライム・ブローカーを通じて行われたとする本件裁定取引の内容に関する帳票を入手し確認していたとしているが、当該帳票では本件裁定取引が実際に行われているかどうか確認できないことを認識していたにもかかわらず、詳細な調査等を行わないまま放置している。

さらに、当社は、令和2年2月、STIJP社から受けた説明により、プライム・ブローカーを通じて行われている取引は、実際にはレバレッジをかけておらず、これまで顧客に対して説明してきた外国為替証拠金取引の内容とは異なることを認識したにもかかわらず、詳細な調査等を行わないまま放置している。

このように、当社は、十分な調査等を実施することなく本件公募投信を設定し、その後も、十分に調査等すべき機会があったにもかかわらず、これを放置しているため、検査基準日現在においても、本件公募投信について、顧客財産がどのように運用されているのか、また、どのように管理されているのかなどが不明なままとなっている。

なお、当社は、令和2年5月14日、本件外国投資証券を投資対象とする適格機関投資家向け私募投資信託(以下「本件私募投信」という。)を設定し、検査基準日現在、これを運用しているが、本件私募投信についても、上記と同様の状況となっている。

(3)販売会社等に対する説明状況

当社は、上記のとおり、本件裁定取引の実在性について十分に調査していないにもかかわらず、本件公募投信の募集の取扱いを行う複数の第一種金融商品取引業者に対して、あたかも本件裁定取引によって安定的な収益が確保できるかのような資料を用いて説明を行った。また、当社は、本件私募投信の受益者に対しても、同様の説明を行った。

当社における上記行為は、投資信託の受益者のために善良な管理者の注意をもって投資運用業を行っていないものと認められ、金融商品取引法第42条第2項に定める「善良なる管理者の注意義務」に違反するものと認められる。

2.行政処分の内容

○ 業務改善命令

1)本件公募投信及び本件私募投信の運用・管理の実態を早急に把握すること。

2)本件公募投信及び本件私募投信の受益者に対し、受益者間の公平に配慮しつつ、今回の行政処分の内容を十分に説明し、運用財産についての正確な状況を確認できるまでの間は解約請求に基づく払戻しを停止するなど適切な対応を行うこと。

3)投資運用業者として、公正かつ適切な業務運営を実現するため、法令等遵守に係る経営姿勢の明確化、経営陣による責任ある法令等遵守体制及び内部管理体制の構築、並びに、これらを着実に実現するための業務運営方法の見直しを図ること。

4)特に、過去に二度の行政処分を受け、法令等遵守に係る経営姿勢の明確化、経営陣による責任ある法令等遵守体制及び内部管理体制の構築、並びに、これらを着実に実現するための業務運営方法の見直しを行ったにもかかわらず、投資運用業者として、善良な管理者の注意をもって、適切な投資判断や運用財産の管理を行うための十分な調査等を実施していないことなどについて、その発生原因を究明した上で、具体的な再発防止策を策定すること。

5)今般の検査結果を踏まえ、経営陣を含めた責任の所在の明確化を図ること。

6)上記1)、2)について、令和3年2月17日までに書面で報告すること。

7)上記3)~5)について、令和3年3月5日までに書面で報告すること。

あいグローバル・アセット・マネジメント㈱に対する検査結果に基づく勧告について

令和3年1月29日

引用 証券取引等監視委員会

1.勧告の内容

証券取引等監視委員会があいグローバル・アセット・マネジメント株式会社(東京都港区、法人番号9010001065933、代表取締役社長 田中 英治、資本金4.75億円、常勤役職員17名、投資運用業、投資助言・代理業、第二種金融商品取引業)を検査した結果、下記のとおり、当該金融商品取引業者に係る問題が認められたので、本日、証券取引等監視委員会は、内閣総理大臣及び金融庁長官に対して、金融庁設置法第20条第1項の規定に基づき、行政処分を行うよう勧告した。

2.事実関係

あいグローバル・アセット・マネジメント株式会社(以下「当社」という。)は、平成31年4月23日、公募投資信託「あい・パワーファンド」(以下「本件公募投信」という。)を設定し、検査基準日(令和2年8月24日)現在、これを運用している。

また、本件公募投信は、主として外国投資法人Spectra SPC(ケイマン籍、以下「本件外国投資法人」という。)が発行する外国投資証券Spectra SPC – Powerfund JP Segregated Portfolio(以下「本件外国投資証券」という。)への投資を通じたファンド・オブ・ファンズ形式により、スポット裁定取引(システムが常時市場を観測し、安定的な収益機会(為替取引業者間における提示価格差(裁定の機会))を捉えて瞬時に取引(同一通貨ペアの売買を同時・同単位で行う)を執行する取引をいい、以下これを「本件裁定取引」という。)と称する戦略に基づく外国為替証拠金取引を実質的な投資対象とするとしている。

さらに、本件裁定取引は、海外に所在する複数の金融事業会社(以下「プライム・ブローカー」という。)を通じて行われるとしているほか、外国為替証拠金取引については、少額の投資資金(証拠金)を差し入れることにより、その何倍もの金額の取引(レバレッジ)を行うことが可能であるとしている。

このようなファンド・オブ・ファンズ形式の投資信託を運用するに際して、投資運用業者は、投資者に対する受託者責任を果たす観点から、善良な管理者の注意をもって、投資対象先における運用財産の運用方法や管理方法等について、十分な調査・検討を実施・継続していく必要があり、金融商品取引業者等向けの総合的な監督指針においても、例えば、運用委託先の業務遂行能力について継続的に確認できる体制を整備すること等により、運用財産の運用及びその管理を適切に行うことや、投資者に対し、商品特性に応じた正確な情報提供を行うことなどが求められている。

今回検査において、当社における投資運用業務の運営状況等について検証したところ、以下の問題が認められた。

○投資信託の受益者のために善良な管理者の注意をもって投資運用業を行っていない状況

(1)本件公募投信設定前における調査等の状況

当社は、本件公募投信の設定に際して、投資対象先の運用財産に係る運用者の運用体制、運用方法の実在性、管理方法などの実態について何ら把握していないなど、投資運用業者として、善良な管理者の注意をもって、適切な投資判断や運用財産の管理を行うための十分な調査等を実施していない。

具体的には、当社は、本件外国投資証券に係る本件外国投資法人資産の運用者であるSTI JP Limited(ケイマン籍、以下「STIJP社」という。)の運用体制等について調査しておらず、STIJP社の実態を把握していない。

また、当社は、実際に本件裁定取引が行われているかどうかについても調査しておらず、本件裁定取引の実在性について把握していない。

さらに、本件公募投信については、その投資信託財産の大宗をプライム・ブローカーに預ける仕組みとなっているところ、当社は、プライム・ブローカーにおける実際の分別管理の状況についても調査しておらず、運用財産の管理状況の実態について把握していない。

2)本件公募投信設定後における調査等の状況

当社は、本件公募投信の運用に当たって、投資対象先の運用財産に係る運用者の運用体制、運用方法の実在性、管理方法などについて、表層的な確認をするに留まり、これらの実態について依然として何ら把握していないなど、投資運用業者として、善良な管理者の注意をもって、適切な投資判断や運用財産の管理を行うための十分な調査等を実施していない。

具体的には、当社は、STIJP社の運用体制等やプライム・ブローカーにおける実際の分別管理の状況について、依然として調査しないまま放置している。

また、当社は、令和元年7月以降、STIJP社から、プライム・ブローカーを通じて行われたとする本件裁定取引の内容に関する帳票を入手し確認していたとしているが、当該帳票では本件裁定取引が実際に行われているかどうか確認できないことを認識していたにもかかわらず、詳細な調査等を行わないまま放置している。

さらに、当社は、令和2年2月、STIJP社から受けた説明により、プライム・ブローカーを通じて行われている取引は、実際にはレバレッジをかけておらず、これまで顧客に対して説明してきた外国為替証拠金取引の内容とは異なることを認識したにもかかわらず、詳細な調査等を行わないまま放置している。

このように、当社は、十分な調査等を実施することなく本件公募投信を設定し、その後も、十分に調査等すべき機会があったにもかかわらず、これを放置しているため、検査基準日現在においても、本件公募投信について、顧客財産がどのように運用されているのか、また、どのように管理されているのかなどが不明なままとなっている。

なお、当社は、令和2年5月14日、本件外国投資証券を投資対象とする適格機関投資家向け私募投資信託(以下「本件私募投信」という。)を設定し、検査基準日現在、これを運用しているが、本件私募投信についても、上記と同様の状況となっている。

(3)販売会社等に対する説明状況

当社は、上記のとおり、本件裁定取引の実在性について十分に調査していないにもかかわらず、本件公募投信の募集の取扱いを行う複数の第一種金融商品取引業者に対して、あたかも本件裁定取引によって安定的な収益が確保できるかのような資料を用いて説明を行った。また、当社は、本件私募投信の受益者に対しても、同様の説明を行った。

当社における上記行為は、投資信託の受益者のために善良な管理者の注意をもって投資運用業を行っていないものと認められ、金融商品取引法第42条第2項に定める「善良なる管理者の注意義務」に違反するものと認められる。

該当する方は早めに専門家へ相談してください。

専門でないと、

「あきらめなさい」

「どうせ取り返せない」などと言われます。

無料相談フリーダイヤル 0120-048-700