三木証券㈱に対する行政処分について

令和5年10月6日

引用 関東財務局

1.三木証券株式会社(東京都中央区、法人番号6010001058023)(以下「当社」という。)に対する検査の結果、以下の問題が認められたことから、証券取引等監視委員会より行政処分を求める勧告が行われた(令和5年9月15日付)。

【適合性原則に抵触する業務運営の状況】

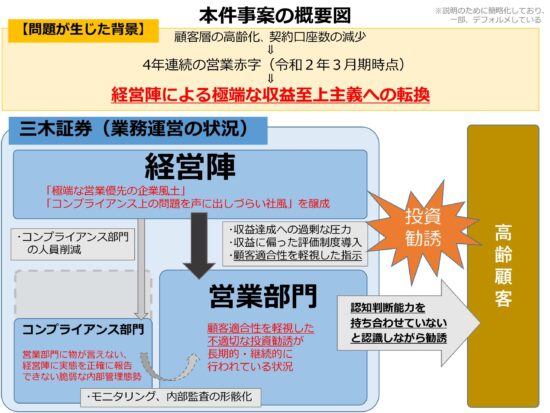

当社は、顧客層の高齢化により口座数が減少傾向にあったことなどもあり、平成29年3月期から令和2年3月期まで4年連続の営業赤字となっていた。そのような中、米国市況が好調であったことを踏まえ、令和2年4月以降、経営陣主導の下、主に米国株式の販売に注力していた。

こうした状況を踏まえ、当社の業務運営状況を検証したところ、以下の問題が認められた。

(1)適合性原則に抵触する勧誘が行われている状況

当社は、少なくとも顧客18名に対し、会話がかみ合わない、数分前の会話を覚えていないなどといった顧客の様子から、顧客が少なくとも外国株式取引を行えるほどの認知判断能力を持ち合わせていないと認識していたにもかかわらず、外国株式のリスク等について、顧客属性に照らして顧客に理解されるために必要な方法及び程度による説明を行うことなく金融商品取引契約を締結する行為を行っていた。このような外国株式取引の勧誘を長期的・継続的に行っている状況が認められた。

また、当社は新興国のテクノロジー関連企業へ投資する投資信託の勧誘に際し、少なくとも顧客1名に対し、当該商品の概要やリスク等について、顧客属性に照らして顧客に理解されるために必要な方法及び程度による説明を行うことなく金融商品取引契約を締結する行為を行っている状況が認められた。

(2)適合性原則を遵守するための態勢が不十分な状況

1)営業推進態勢が不適切な状況

当社は、令和元年6月に営業員評価制度の見直しを行い、当社の収益の向上に貢献した営業員をこれまで以上に高く評価する仕組みを導入して、手数料収入実績をダイレクトに評価に反映させ重視することとした。さらに令和4年1月には、評価項目から法令違反行為や顧客本位に欠ける営業を行った営業員の評価を下げるといったコンプライアンス項目を削除するなど、手数料収入額が多い営業員がさらに高く評価される報酬体系へと変更することで、手数料収入に偏った不適切な投資勧誘行為を助長するものになっていた。また、経営陣主導で主に米国株式の販売に注力する中で、取締役営業本部長を中心とした経営陣からは、各部支店長に対して、顧客の適合性を軽視した営業優先の指示が行われるなど、経営陣から収益達成への過剰な圧力がかけられていた。これらの結果、当社には顧客の適合性を軽視した極端な営業優先の企業風土が形成されており、営業推進態勢は不適切な状況であった。

2)法令等遵守態勢が不適切な状況

当社では、極端な営業優先の企業風土のもと、営業部門に対し異論を述べた結果、営業本部が主導する形で就業規則に基づかずに降格させられた者がいるなど、コンプライアンス上の問題点を声に出しづらい社風となっていた。

また、赤字体質からの脱却と継続的な黒字化を図るため、代表取締役社長自らが主導して、コンプライアンス部門の人員を削減しているところ、平成30年に行われた自主規制機関の検査においてコンプライアンス部門の人員不足を指摘されていたにもかかわらず、コンプライアンス部門の人員を平成30年当時と比較しても半数以下にまで削減しており、適切な人員の確保すら行われていない状況にあった。

このような状況にあったため、自主規制機関が定める高齢顧客ガイドラインで求められている確認事項に関しても、役席者は挨拶程度の短い会話を行うのみで、高齢顧客の健康状態や商品の理解度などについてほとんど確認しておらず、承認手続きは形骸化していた。また、内部管理責任者によるモニタリングも営業を優先するあまり形式的な確認にとどまっており、さらに、内部監査によるモニタリングも、部支店に対し、指摘対象となった具体的な取引、営業員、役席者を特定して伝達することなく、指摘事例について今後は適切に面談を実施すべき旨を形式的に指導するにとどめているなど、不十分なものであった。

内部管理統括責任者自身が、モニタリングや内部監査の実効性に疑問を持ちながらも、やらないよりはやった方が良い程度の認識でモニタリングや内部監査を続けていたと述べるとおり、当社のモニタリング及び内部監査は形骸化しており、実効性のある検証は行われておらず、当社の法令等遵守態勢は不適切な状況であった。

3)経営管理態勢が不適切な状況

金融商品取引業者は、法令等遵守態勢の整備に努め、投資者保護に欠けることのないように経営を行うことが求められているところ、代表取締役社長をはじめ経営陣は、極端な営業推進を行う中で、法令等遵守及び内部管理態勢の確立・整備が後回しとなり、営業に物が言えない、経営陣に実態を正確に報告できないといった脆弱な内部管理態勢を看過しているなど、当社の経営管理態勢は不適切な状況であった。

上記⑴の行為は、金融商品取引法第38条第9号に基づく金融商品取引業等に関する内閣府令第117条第1項第1号の「顧客の知識、経験、財産の状況及び金融商品取引契約を締結する目的に照らして当該顧客に理解されるために必要な方法及び程度による説明をすることなく、金融商品取引契約を締結する行為」に該当すると認められる。

上記⑴⑵の状況は、適合性原則に抵触する不適切な業務運営を継続的に行っていたものと認められ、当社における勧誘販売状況は、金融商品取引法第40条第1号の「顧客の知識、経験、財産の状況及び金融商品取引契約を締結する目的に照らして不適当と認められる勧誘を行って投資者の保護に欠けることとなっており、又は欠けることとなるおそれがあること」に該当すると認められる。

2.以上のことから、本日、当社に対し、金融商品取引法第52条第1項及び同法第51条の規定に基づき、以下の行政処分を行った。

【業務停止命令】

(1)令和5年10月6日から同年11月5日までの間、外国株式の売買等業務のうち、新規の勧誘を伴う業務の停止。

【業務改善命令】

(2)本件に係る根本的な原因の分析に基づき、再発防止に向けて、以下の点を含む実効性のある業務改善計画を速やかに策定し、着実に実施すること。

今回の処分を踏まえた本件に係る経営陣を含む責任の所在の明確化

法令等遵守に取り組むよう経営姿勢を刷新し、適合性原則を踏まえた顧客への勧誘及び説明が適切に行われる業務運営態勢、経営管理態勢、並びに内部管理態勢の構築及び強化

法令等の遵守及び適正かつ健全な業務運営を前提としたビジネスモデルの構築

本件行政処分の内容についての顧客に対する適切な説明

(3)上記(2)1)から4)の対応・実施状況について、令和5年11月6日までに書面で報告するとともに、その後の進捗状況を四半期末経過後(初回を令和5年12月末基準とする。)15日以内を期限として当面の間、書面で報告すること。

三木証券㈱に対する検査結果に基づく勧告について

令和5年9月15日

引用 証券取引等監視委員会

1.勧告の内容

関東財務局長が三木証券株式会社(東京都中央区、法人番号6010001058023、代表取締役社長 鈴木 崇、資本金5億円、常勤役職員164名、第一種金融商品取引業)を検査した結果、下記のとおり、当該金融商品取引業者に係る問題が認められたので、本日、証券取引等監視委員会は、内閣総理大臣及び金融庁長官に対して、金融庁設置法第20条第1項の規定に基づき、行政処分を行うよう勧告した。

2.事実関係

○ 適合性原則に抵触する業務運営の状況

三木証券株式会社(以下「当社」という。)は、顧客層の高齢化により口座数が減少傾向にあったことなどもあり、平成29年3月期から令和2年3月期まで4年連続の営業赤字となっていた。そのような中、米国市況が好調であったことを踏まえ、令和2年4月以降、経営陣主導の下、主に米国株式の販売に注力していた。

こうした状況を踏まえ、当社の業務運営状況を検証したところ、以下の問題が認められた。

⑴ 適合性原則に抵触する勧誘が行われている状況

当社は、少なくとも顧客18名に対し、会話がかみ合わない、数分前の会話を覚えていないなどといった顧客の様子から、顧客が少なくとも外国株式取引を行えるほどの認知判断能力を持ち合わせていないと認識していたにもかかわらず、外国株式のリスク等について、顧客属性に照らして顧客に理解されるために必要な方法及び程度による説明を行うことなく金融商品取引契約を締結する行為を行っていた。このような外国株式取引の勧誘を長期的・継続的に行っている状況が認められた。

また、当社は新興国のテクノロジー関連企業へ投資する投資信託の勧誘に際し、少なくとも顧客1名に対し、当該商品の概要やリスク等について、顧客属性に照らして顧客に理解されるために必要な方法及び程度による説明を行うことなく金融商品取引契約を締結する行為を行っている状況が認められた。

⑵ 適合性原則を遵守するための態勢が不十分な状況

① 営業推進態勢が不適切な状況

当社は、令和元年6月に営業員評価制度の見直しを行い、当社の収益の向上に貢献した営業員をこれまで以上に高く評価する仕組みを導入して、手数料収入実績をダイレクトに評価に反映させ重視することとした。さらに令和4年1月には、評価項目から法令違反行為や顧客本位に欠ける営業を行った営業員の評価を下げるといったコンプライアンス項目を削除するなど、手数料収入額が多い営業員がさらに高く評価される報酬体系へと変更することで、手数料収入に偏った不適切な投資勧誘行為を助長するものになっていた。また、経営陣主導で主に米国株式の販売に注力する中で、取締役営業本部長を中心とした経営陣からは、各部支店長に対して、顧客の適合性を軽視した営業優先の指示が行われるなど、経営陣から収益達成への過剰な圧力がかけられていた。これらの結果、当社には顧客の適合性を軽視した極端な営業優先の企業風土が形成されており、営業推進態勢は不適切な状況であった。

② 法令等遵守態勢が不適切な状況

当社では、極端な営業優先の企業風土のもと、営業部門に対し異論を述べた結果、営業本部が主導する形で就業規則に基づかずに降格させられた者がいるなど、コンプライアンス上の問題点を声に出しづらい社風となっていた。

また、赤字体質からの脱却と継続的な黒字化を図るため、代表取締役社長自らが主導して、コンプライアンス部門の人員を削減しているところ、平成30年に行われた自主規制機関の検査においてコンプライアンス部門の人員不足を指摘されていたにもかかわらず、コンプライアンス部門の人員を平成30年当時と比較しても半数以下にまで削減しており、適切な人員の確保すら行われていない状況にあった。

このような状況にあったため、自主規制機関が定める高齢顧客ガイドラインで求められている確認事項に関しても、役席者は挨拶程度の短い会話を行うのみで、高齢顧客の健康状態や商品の理解度などについてほとんど確認しておらず、承認手続きは形骸化していた。また、内部管理責任者によるモニタリングも営業を優先するあまり形式的な確認にとどまっており、さらに、内部監査によるモニタリングも、部支店に対し、指摘対象となった具体的な取引、営業員、役席者を特定して伝達することなく、指摘事例について今後は適切に面談を実施すべき旨を形式的に指導するにとどめているなど、不十分なものであった。

内部管理統括責任者自身が、モニタリングや内部監査の実効性に疑問を持ちながらも、やらないよりはやった方が良い程度の認識でモニタリングや内部監査を続けていたと述べるとおり、当社のモニタリング及び内部監査は形骸化しており、実効性のある検証は行われておらず、当社の法令等遵守態勢は不適切な状況であった。

③ 経営管理態勢が不適切な状況

金融商品取引業者は、法令等遵守態勢の整備に努め、投資者保護に欠けることのないように経営を行うことが求められているところ、代表取締役社長をはじめ経営陣は、極端な営業推進を行う中で、法令等遵守及び内部管理態勢の確立・整備が後回しとなり、営業に物が言えない、経営陣に実態を正確に報告できないといった脆弱な内部管理態勢を看過しているなど、当社の経営管理態勢は不適切な状況であった。

上記⑴の行為は、金融商品取引法第38条第9号に基づく金融商品取引業等に関する内閣府令第117条第1項第1号の「顧客の知識、経験、財産の状況及び金融商品取引契約を締結する目的に照らして当該顧客に理解されるために必要な方法及び程度による説明をすることなく、金融商品取引契約を締結する行為」に該当すると認められる。

上記⑴⑵の状況は、適合性原則に抵触する不適切な業務運営を継続的に行っていたものと認められ、当社における勧誘販売状況は、金融商品取引法第40条第1号の「顧客の知識、経験、財産の状況及び金融商品取引契約を締結する目的に照らして不適当と認められる勧誘を行って投資者の保護に欠けることとなっており、又は欠けることとなるおそれがあること」に該当すると認められる。

(参考条文)

○ 金融商品取引法(昭和23年法律第25号)(抄)

(禁止行為)

第三十八条 金融商品取引業者等又はその役員若しくは使用人は、次に掲げる行為をしてはならない。ただし、第四号から第六号までに掲げる行為にあつては、投資者の保護に欠け、取引の公正を害し、又は金融商品取引業の信用を失墜させるおそれのないものとして内閣府令で定めるものを除く。

一~八 (略)

九 前各号に掲げるもののほか、投資者の保護に欠け、若しくは取引の公正を害し、又は金融商品取引業の信用を失墜させるものとして内閣府令で定める行為

(適合性の原則等)

第四十条 金融商品取引業者等は、業務の運営の状況が次の各号のいずれかに該当することのないように、その業務を行わなければならない。

一 金融商品取引行為について、顧客の知識、経験、財産の状況及び金融商品取引契約を締結する目的に照らして不適当と認められる勧誘を行つて投資者の保護に欠けることとなつており、又は欠けることとなるおそれがあること。

二 (略)

○ 金融商品取引業等に関する内閣府令(平成19年内閣府令第52号)(抄)

(禁止行為)

第百十七条 法第三十八条第九号に規定する内閣府令で定める行為は、次に掲げる行為とする。

一 次に掲げる書面の交付に関し、あらかじめ、顧客(特定投資家(法第三十四条の二第五項の規定により特定投資家以外の顧客とみなされる者を除き、法第三十四条の三第四項(法第三十四条の四第六項において準用する場合を含む。)の規定により特定投資家とみなされる者を含む。以下同じ。)を除く。以下この号において同じ。)に対して、法第三十七条の三第一項第三号から第七号までに掲げる事項(ニに掲げる書面を交付する場合にあっては、当該書面に記載されている事項であって同項第三号から第七号までに掲げる事項に係るもの)について顧客の知識、経験、財産の状況及び金融商品取引契約を締結する目的に照らして当該顧客に理解されるために必要な方法及び程度による説明をすることなく、金融商品取引契約を締結する行為

イ 契約締結前交付書面

ロ 上場有価証券等書面

ハ 第八十条第一項第三号に掲げる場合にあっては、同号に規定する目論見書(同号の規定により当該目論見書と一体のものとして交付される書面がある場合には、当該目論見書及び当該書面)

ニ 契約変更書面

二~五十 (略)

2~56 (略)

該当する方は早めに専門家へ相談してください。

専門でないと、

「あきらめなさい」

「どうせ取り返せない」などと言われます。

無料相談フリーダイヤル 0120-048-700